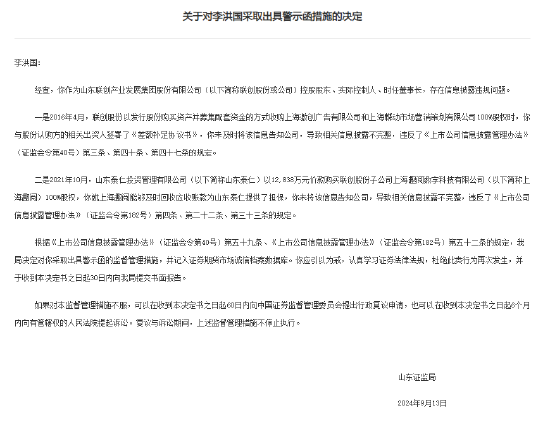

股指:

昨日,A股市场涨跌互现,Wind全A上涨0.43%,成交额6900亿元。股指期货对应指数均小幅上涨,中证1000上涨0.34%,中证500上涨0.3%,沪深300上涨0.04%,上证50基本持平。当前市场结构性行情为主,关注三条主线:高质量发展,出海扩大需求和房地产复苏。其中高质量发展既包含推动高新科技的发展,例如近期大基金三期成立,注册资本超3400亿元;也包含新旧产能的转换,例如上周引发热烈讨论的节能降碳文件。另一方面,海外营收占比较高的企业近期表现不错,同时食品饮料和医药生物等传统大盘板块的走弱,体现的是基本面上市场对于弱通胀的预期。整体看,指数在7月重要会议前预计以震荡为主。基差方面,IM2406基差-35.86,IC2406基差-22.95,IF2406基差-12.92,IH2406基差-8.41。

国债:

国债期货收盘集体下跌,30年期主力合约跌0.16%,10年期主力合约跌0.05%,5年期主力合约跌0.05%,2年期主力合约跌0.03%。央行开展20亿元7天期逆回购操作,因有20亿元7天期逆回购到期,净回笼0亿元。银存间质押式回购利率多数上涨,1天期品种报1.6848%,涨0.08个基点;7天期报1.7961%,跌1.32个基点。 5月CPI同比0.3%,前值0.3%。其中食品价格上涨支撑CPI,生活用品及服务、交通通信价格回落对CPI造成拖累。 5月PPI同比下降1.4%前值-2.5%,降幅收窄。短期来看,6月以来资金利率及存单利率边际下行,推动国债收益率小幅下行。政府债支撑下预计5月社融增速回暖,同时央行持续提示长债风险背景下国债收益率继续下行空间有限,短期内债市整体震荡格局延续。

贵金属:

隔夜伦敦现货黄金冲高回落,上涨0.2%至2319.57美元/盎司;现货白银亦冲高回落,上涨0.85%至29.54美元/盎司;金银比回落至78.5附近。美国5月CPI同比增长3.3%,较前值和预期值3.4%小幅下降;5月核心CPI同比增长3.4%,低于预期3.5%,也低于前值3.6%,为三年多以来的最低水平。美国5月通胀全面降温给美联储9月降息带来可能。昨晚美联储议息会议维持利率不变,符合预期,会后鲍威尔表示通胀已实质性放缓,但仍然太高,对降息要有耐心,点阵图显示2024年降息仅有一次。从通胀表现来看,美联储存在9月降息的可能,金银表现也一度快速上行,但随后再次陷入冲高回落,持续上行意愿偏弱。所以当前的问题是,市场对美联储下半年降息充满乐观情绪,还是对仅有一次降息偏“失望”,也显现出当前金价交易的分歧。笔者仍然认为在美联储降息迫切性下降后,金银已陷入中期调整阶段,因前期涨幅较大,本轮调整幅度较难预测,多看少动。