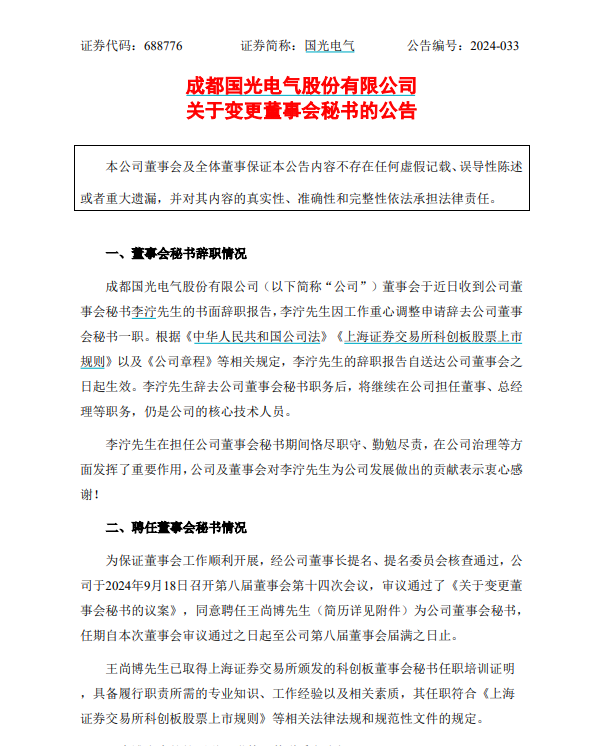

一键布局 第1张")

6月14日,半导体ETF(512480)小幅调整,截至发稿跌0.54%,十大重仓股4只上涨,其中,兆易创新、海光信息涨幅超1%。

作为“科特估”的核心方向,近期半导体板块的亮眼表现,离不开多重利好消息的支撑。

一是5月底,国家大基金三期成立,注册资本超过前两期之和,体现了国家对半导体产业的持续支持,在资本注入下,半导体行业有望迎来进一步发展。

二是我国的集成电路行业也在逐步回暖,据海关总署公布的数据显示,5月集成电路出口金额同比增长明显,涨幅高达28.47%,1至5月出口金额同比增长21.2%,一系列数据表明集成电路出口正恢复向好,行业需求逐渐复苏。

多重消息刺激一下,半导体板块近期踩上风口,半导体ETF(512480)自5月27日以来累计涨幅超13%。

方正证券指出,建立中国科技企业新估值体系的意义在于发挥国家战略科技力量,服务新质生产力。科技特色估值体系应当涵盖以科技创新为导向,代表了先进生产力发展方向的企业,半导体作为新质生产力重要构成和当前遭科技封锁最严重的产业,有望率先受益。

方正证券建议:

(1)算力存力继续保持强主线成长,海外CSP厂商资本开支超预期,巨头新产品规格及推出时间有望超预期,国产算力芯片陆续招标,海力士等业绩超预期、资本开支加大,算力及存力市场利好明显。

(2)国内龙头公司Q1拐点明确,报表质量大幅提升、且当前估值较低、处于底部位置。

(3)苹果已重新与OpenAI对话有望集成iOS 18系统,AI是苹果今年的重要战略方向,边际预期提升。

(4)半导体国产化下半年进一步加速,设备材料有望深度受益。重点关注:北方华创/中微公司/彤程新材/鼎龙股份等。

(5)TI全球展望乐观提升,工业领域需求有望逐步改善,模拟及功率赛道实现修复可期。

东兴证券认为,受益于新能源汽车、通讯、人工智能等需求的持续增长以及消费电子市场的回暖,从国产替代维度建议关注模拟IC 芯片行业,把握龙头公司的发展机遇。

东莞证券表示,2023年下半年以来,在传统消费电子需求回暖、AI驱动行业创新和国产替代持续推进的多重驱动下,半导体板块业绩逐步修复,并于2024年一季度正式迈入景气上行周期。国产替代方面,大基金三期成立,注册金额超前两期总和,有望赋能上游半导体设备、材料成长。

德邦证券指出,从估值角度来看,半导体设备公司,按照一致预期,半导体设备公司24/25年归母净利润平均增速分别为31.2%/33.4%,对应24/25年的平均PE为38.7/29.0倍,PEG为1.2/0.9,估值上已具有性价比。

综合来看,国产替代叠加景气复苏,可以持续关注半导体ETF(512480)的布局机会。半导体ETF(512480)跟踪的中证全指半导体产品与设备指数(H30184.CSI),是目前市场上主流的4只半导体主题指数中,成立时间最长、总市值最大、成分股只数最多,且近十年换手率最高的一只指数。半导体ETF(512480)目前是市场上唯一一只追踪该指数的ETF产品,也是投资者分享国内半导体行业增长的高效工具。