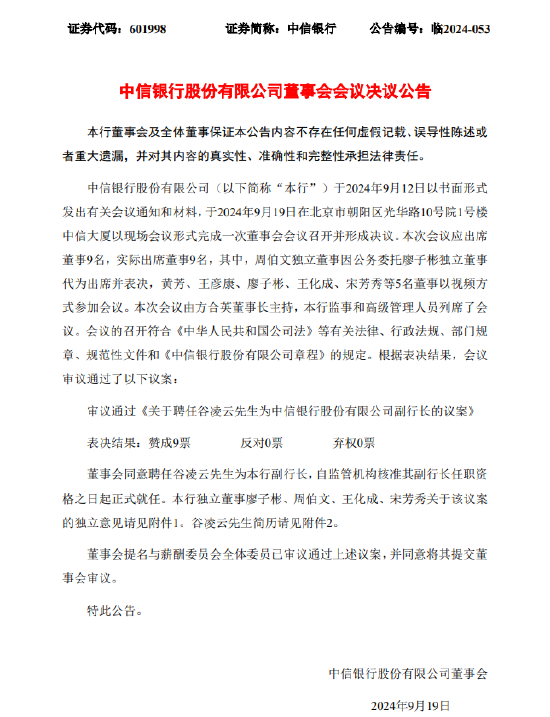

在当前的房地产市场中,个人贷款购房已成为一种普遍现象。然而,这一过程中涉及的诸多注意事项不容忽视。以下是一些关键点,帮助购房者在贷款购房时做出明智的决策。

1. 贷款资格预审

在开始寻找房源之前,进行贷款资格预审是至关重要的一步。这不仅可以帮助您了解自己能够负担的贷款额度,还能在正式申请贷款时节省时间。预审通常包括信用评分检查、收入验证和债务水平评估。

2. 选择合适的贷款类型

市场上有多种贷款产品,包括固定利率贷款、可调整利率贷款等。每种类型都有其特点和适用场景。例如,固定利率贷款适合希望在整个贷款期间保持稳定月供的借款人,而可调整利率贷款可能在初期提供较低的利率,但风险在于未来利率可能上升。

3. 计算总成本

购房不仅仅是支付房价,还包括各种税费、保险和维护费用。确保在预算中考虑到这些额外成本,以避免未来财务压力。

4. 选择合适的还款期限

贷款的还款期限可以从10年到30年不等。较短的期限意味着每月还款额更高,但总利息支出较少;较长的期限则相反。选择合适的还款期限需要根据个人的财务状况和未来规划来决定。

5. 比较不同贷款机构的利率和条件

不同的银行和金融机构提供的贷款利率和条件可能会有所不同。通过比较,可以找到最适合自己情况的贷款产品。此外,了解是否有任何隐藏费用或额外条件也很重要。

6. 保持良好的信用记录

信用记录是决定贷款批准和利率的关键因素。在申请贷款前,确保没有逾期还款或不良信用记录,这有助于获得更有利的贷款条件。

7. 考虑提前还款选项

了解贷款合同中关于提前还款的条款非常重要。有些贷款可能会有提前还款罚款,而有些则允许无罚金提前还款。如果财务状况允许,提前还款可以减少总利息支出。

通过上述注意事项的考虑,个人在贷款购房时可以更加从容和明智,确保整个购房过程顺利且符合个人财务规划。

注意事项 重要性 贷款资格预审 高 选择合适的贷款类型 高 计算总成本 中 选择合适的还款期限 高 比较不同贷款机构的利率和条件 高 保持良好的信用记录 高 考虑提前还款选项 中以上表格总结了各个注意事项的重要程度,帮助购房者在决策时有所侧重。