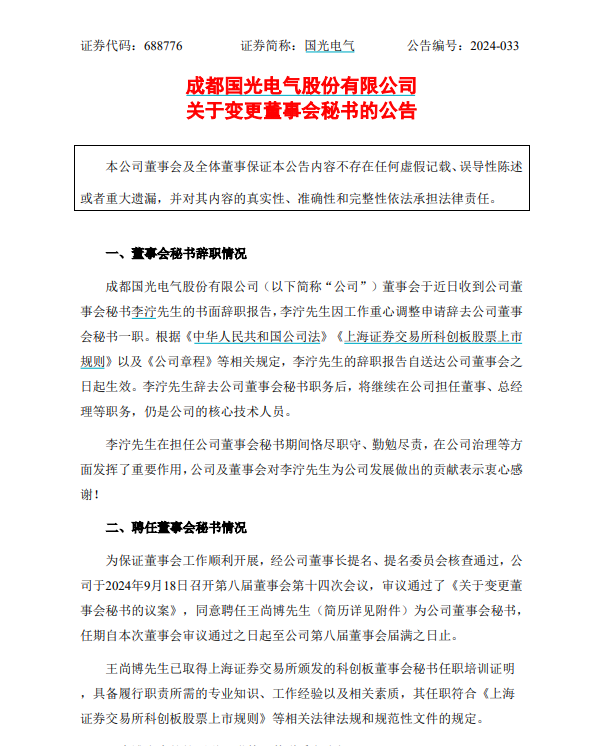

在房地产市场中,购房者面临的一个重要决策是选择全款买房还是贷款买房。这两种方式各有优劣,经济性也因个人情况和市场环境而异。本文将从不同角度分析这两种购房方式的经济性,帮助购房者做出更明智的选择。

全款买房的优势

全款买房最明显的优势是避免了贷款利息的支出。购房者一次性支付全部房款,无需每月偿还贷款,从而节省了长期的利息费用。此外,全款买房通常能获得更好的议价空间,卖家可能因为快速收款而愿意给予一定的折扣。

贷款买房的优势

贷款买房则提供了资金灵活性。购房者只需支付首付款,剩余部分通过银行贷款解决。这种方式保留了更多的流动资金,可以用于其他投资或应急情况。此外,贷款买房还能利用杠杆效应,即用较少的自有资金撬动更大的资产,如果房价上涨,贷款买房的回报率可能更高。

经济性比较

为了更直观地比较全款买房和贷款买房的经济性,我们可以通过以下表格来分析:

因素 全款买房 贷款买房 利息支出 无 有 资金流动性 低 高 议价能力 高 低 投资回报 固定 可能更高从表格中可以看出,全款买房在利息支出和议价能力方面具有优势,而贷款买房则在资金流动性和投资回报方面更具灵活性。

个人情况的影响

选择全款买房还是贷款买房,还应考虑个人的财务状况和风险承受能力。如果购房者有足够的现金储备,且不希望承担长期债务,全款买房可能是更好的选择。相反,如果购房者希望保留资金用于其他投资或应对未来不确定性,贷款买房则更为合适。

市场环境的影响

市场环境也是影响决策的重要因素。在利率较低的环境下,贷款买房的成本相对较低,杠杆效应更为明显。而在利率较高的时期,全款买房可以避免高额的利息支出。此外,房价的预期走势也会影响决策,如果预期房价将上涨,贷款买房可能带来更高的资本增值。

综上所述,全款买房和贷款买房各有其经济性优势,购房者应根据自身财务状况、风险偏好和市场环境综合考虑,做出最适合自己的选择。