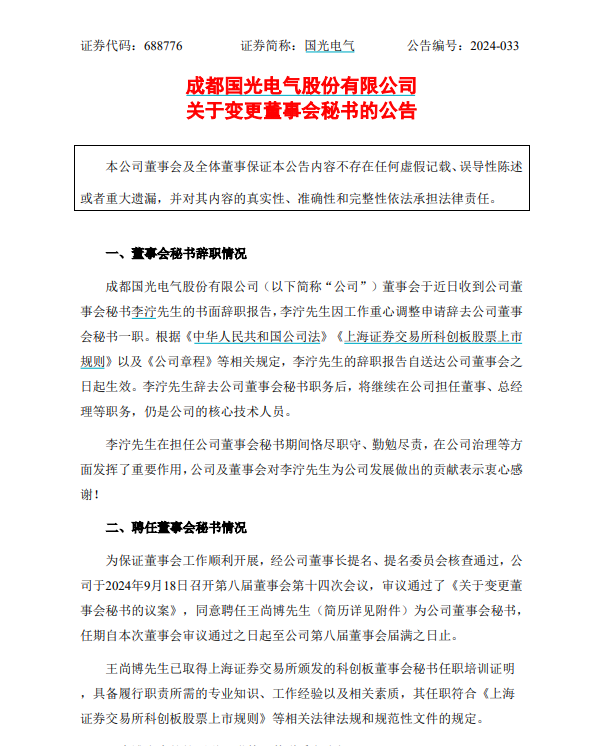

在房地产市场中,购买二手房时,房产证不满的情况较为常见。这种情况下,购房者往往关心如何评估公积金按揭的可行性及条件。本文将详细探讨这一问题,帮助购房者更好地理解和应对。

首先,房产证不满指的是房屋所有权证书未满一定年限,这通常会影响到贷款的审批。在中国,公积金贷款是许多购房者的首选,因为它通常具有较低的利率和较长的还款期限。然而,房产证不满的二手房在申请公积金按揭时,可能会面临一些额外的审查和限制。

评估房产证不满的二手房公积金按揭,首先需要考虑的是房屋的年限。不同城市和地区对于房产证不满的年限要求不同,一般而言,如果房产证不满五年,可能会受到更严格的审查。购房者需要向当地公积金管理中心咨询具体的政策规定。

其次,房屋的评估价值也是关键因素。银行或公积金管理中心会对房屋进行评估,以确定其市场价值。房产证不满的房屋可能会因为市场流通性较差而评估价值较低,这直接影响到贷款的额度。购房者应准备充分的市场数据和房屋状况证明,以支持更高的评估价值。

此外,购房者的个人信用状况和还款能力也是评估的重要部分。即使房屋条件符合要求,如果购房者信用记录不佳或还款能力不足,也可能导致贷款申请被拒绝。因此,保持良好的信用记录和稳定的收入来源是成功申请公积金按揭的关键。

以下是一个简单的表格,总结了房产证不满的二手房在申请公积金按揭时需要考虑的主要因素:

因素 考虑点 房屋年限 不同地区有不同的年限要求 房屋评估价值 市场流通性和房屋状况影响评估 个人信用和还款能力 良好的信用记录和稳定收入是关键总之,房产证不满的二手房在申请公积金按揭时,需要综合考虑房屋的年限、评估价值以及购房者的信用和还款能力。通过了解和准备这些关键因素,购房者可以更有效地评估和申请公积金按揭,顺利完成购房过程。

(:贺